自分が本当にやりたいことや、欲しいモノなどに使うお金を、どうやって捻出したらいいのか。家計簿を活用し、食費などの生活費を減らして、老後資金対策にもなる方法を、ご紹介します。

※ この投稿には PR が含まれています

まずは食費を平均以下に抑えて積立金を捻出する

前編では、5年先くらいまでに自分がやりたいこと、欲しいもの、今後の予定などを家計簿に書き込んで、積立計画を立てるという話をしました。

自分が本当に使いたいと思うことや必要なことにお金を積み立てていこうとすると、先取り貯金が増えて、毎月使えるお金が自分の思っていたよりも少ないことに気づきます。

使えるお金には限りがあるので、自分が本当に使いたいことにお金をかけるためには、しっかりメリハリをつけて、他のところで支出を抑えていかなければいけません。

「夢を実現するための手帳のように家計簿を使い、お金は楽しく貯めながら使っていく」という記事にも書きましたが、努力次第で一番節約しやすいのは食費です。

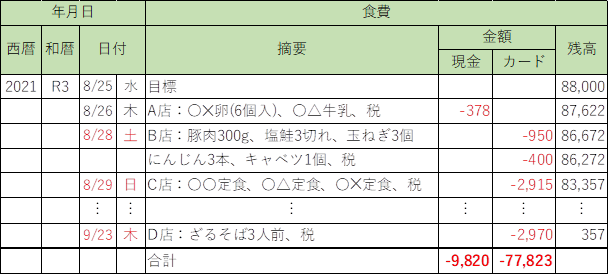

まずは1ヶ月間、何にいくら使ったかを家計簿に記録し、外食も含めて食費がどのくらいかかっているか計算してみます。

総務省統計局の「家計調査」(2020年)によれば、食費の平均は一人暮らしで約4万円、2人世帯で約6万5千円、3人世帯で約7万5千円、4人以上の世帯も家族が1人増えるごとに1万円くらい増える感じです。

もしこの平均よりも食費が多いようであれば、節約できる余地があると思います。

カウントダウン方式で家計簿をつけて無駄な出費を減らしていく

できるだけ無駄な出費を抑えて月々の支出を減らしていくには、毎月目標額を決めて、カウントダウン方式で家計簿をつけていく方法が有効です。

例えば3人世帯で食費が9万円だとしたら、平均の7万5千円より1万5千円オーバーしています。

でもいきなり来月から食費を7万5千円にするのは難しいので、先月の食費の内容をよく確認して「これは余分だったかも」と思えるものをピックアップして合算します。

ストレス発散のために使いすぎてしまった分や、特売でお得だと思って買いすぎてしまった分、

3点以上買うと10%引きになるからと必要ないものまで買ってしまった分、割引クーポンを使おうとして余計に買ってしまった分などを合算していくのです。

そして、翌月はその合算した分を引いた額を目標額に設定して、そこから使った分を引いていき、常に月々の残額を意識しながら食費が目標額に収まるようにお金を使います。

1か月分の食費を週で割り、1週間でいくら使えるのか把握しておくとスムーズです。

この要領でなるべく無駄な出費がなくなるまで、基本的に毎月1,000~2,000円くらいずつ目標額を小さくしていくと、無理なく食費を減らせると思います。

食費に限らず、他の生活費もカウントダウン方式でつけると、さらに節約できます。

努力次第では食費を平均以下にすることも可能

「料理本は電子化してスマホに入れておくといつでもどこでもレシピを見れて便利だし食費を節約できる」という記事で詳しく書きましたが、

無駄なく食材を活用できる献立を作ってから買い物するようにすれば、もっと食費を節約できます。

また、「家計簿で自分の価値観を把握し、お金は自分が幸せを感じることに使う―後編」という記事に書いたように、

小遣い制の家庭なら、個人的に使う食費(例えばデザートやカフェでのお茶代など)を小遣いから出すようにすれば、もっと食費を減らせます。

実際、二人暮らしの我が家の食費は外食を含めても毎月5万円ほどなので、二人世帯の平均6万5千円よりも、1万5千円くらい節約できています。

ちょっと贅沢したときの外食代は月々の食費に入れず、毎月積み立てているレジャー代から出しているため、平均より食費が少なく見えるというのもありますが(汗)

底値で買ったり、ふるさと納税や株主優待を活用したりして節約する

よく買う商品は、購入したお店の名前、商品名、値段を細かく記入しておくと、あとで底値を調べたり、ふるさと納税や株主優待を活用したりするときに便利です。

買い物する前に家計簿で「商品名」を検索し、一番安く売っているお店で買うようにすれば、生活費を節約できます。なるべく底値で買うようにするわけです。

ただし、ネットや通販で買う場合には送料に気をつけます。

送料がかからないようにまとめ買いをして、余計なモノも買ってしまったら意味がありませんので。

また、家計簿で定期的に買う商品を調べて、ふるさと納税の返礼品としてもらえないか「ふるさとチョイス(公式サイト)」や「さとふる(公式サイト)」、

「ふるなび(公式サイト)」、「楽天ふるさと納税(公式サイト)」などのポータルサイトで商品を検索してみます。

例えば、お米や調味料、洗剤などをもらったり、母の日や父の日、お中元やお歳暮などの贈り物を注文して送ったりすれば、高価なモノであればあるほど節約できます。

ふるさと納税には各家庭によって使える限度額があるので、なるべく高価な返礼品を優先した方が、節約効果が高いと思います。

クレジットカードで決済すれば支払いがその場で完了するので、その後の手続きがスムーズですし、クレジットカードのポイントも貯まります。

ちなみに、2021年度のふるさと納税の寄付分から確定申告手続きが簡略化されるそうです。

ワンストップ特例(寄付先が5自治体以内)を活用できない場合は、国税庁の認定を受けたポータルサイト(先に紹介した4つのサイトは全て認定を受けています)で寄付し、

一つのポータルサイトでまとめて寄付した方が、手続きがスムーズになるようです。

さらには、コンビニやスーパー、飲食店、家電量販店、ネットショッピングなどでよく利用するお店を家計簿からピックアップして、その会社に株主優待制度があるか調べてみます。

この作業をすると、いろんなお店が同じ系列だったりすることが分かって面白いです。

それはさておき、例えばスーパーのイオンさんをよく利用するなら、3~7%のキャッシュバックを受けられる「イオンオーナーズカード」(株主本人と家族に各1枚の計2枚)や

イオンギフトカード(株式を3年以上保有している場合のみ)がもらえる株主優待を活用すれば、生活費を節約できます。

お金に余裕があるなら、なるべく安値の時を狙って株を買っておくのも手です。

ただし、株価は変動するので買ったときの値段よりも安くなり元本割れしまうリスクがあります。

でも株式によっては、株主優待だけでなく配当もありますので、うまく活用すれば銀行に預けておくよりもプラスになることもありますし、株はインフレ対策にもなります。

その会社がつぶれなければの話ですが…

ちなみに、エクセルなどの表計算ソフトで家計簿をつけて検索機能を使えば、底値や定期的に購入する商品、よく利用する店などを調べる作業が簡単にできて時間も節約できます。

これからどうするか

今のうちから自分が何にお金をかけたいのかしっかり見極めて、メリハリをつけてお金を使い、

無駄な出費を減らして生活費をダウンサイズしておくと、老後資金対策にもなります。

生活費が少なければ少ないほど、準備しなければならない老後資金を減らせるからです。

自分が本当に使いたいことには惜しみなくお金を使って楽しく暮らしていくために、

今後も家計簿を活用してなるべく無駄な出費を抑え、適度に積立をして貯蓄もしていきたいと思います。