人生100年時代を楽しく幸せに生きていくためには、どうしたらいいのか。家計簿を活用し、自分が本当にやりたことや、好きなことにお金を使ったり、上手にお金を貯めて選択肢を増やしたりして、豊かな人生を送る方法について、ご紹介します。

※ この投稿には PR が含まれています

人生100年時代をどう生きるか

ここ数年「人生100年時代」や「長生きリスク」という言葉を耳にするようになってきました。

「人生そんなに長いなら今は我慢して老後資金をしっかり貯めておき、定年退職後に時間がたっぷりできたら第二の人生を楽しもう」と多くの人が考えているようです。

実際、私も以前はそう思っていました。

でも「家計簿で自分の価値観を把握し、お金は自分が幸せを感じることに使う―前編」という記事にも書きましたが、

何十年も先の退職後まで楽しみを先延ばししていたら、いつまで経っても我慢の連続で幸せになれませんし、そもそも退職後まで生きているかどうか分かりません。

だからこそ、いつ死んでも後悔しないように今を楽しむべきですが…

かと言って今あるお金を全て使ってしまったらリスクが高いですし、ましてや借金してまで買い物したり旅行したりしていたら家計が破綻してしまいます。

そこで、とりあえず5年先くらいまでに自分がやりたいことについて真剣に考え、それを楽しみにしながらお金を貯めていけば、

まとまったお金が使えて選択肢が広がり、充実した人生を送れるのではないかと思います。

5年くらい先なら、災害や事故に遭ったり大病を患ったりしない限り生きている可能性が高い気がしますので。

余命5年と想定して自分のやりたいことを考えてみる

そんなわけで、5年先くらいまでに自分がやりたいことを真剣に考えてみます。

自分があと5年以内に死んでしまうとしたら、やりたいこと、やってみたいことを考えるのです。

すると、自分ではやりたいと思っていたことが、実はそんなでもないことが分かります。

私の場合、ピアノを買って弾き語りをしたいなとか、良い先生が見つかったら茶道をまた習ってみたいなどと思っていました。

でもそれが今から5年以内にやりたいほど優先順位が高いか考えてみたら、そうでもなかったのです。

ちなみに、自分のやりたいことが分からない場合は、周りを見渡していつも楽しそうだなと思う人のことを考えてみるとヒントを得られるかもしれません。

作家の森博嗣さんの著書『お金の減らし方』には、次のように書かれています。

他者を羨ましく思う気持ちは、とても大事だと思う。どうしてかというと、自分が欲しいもの、自分がしたいことを教えてくれるからである。

価値があるものを知ることは、価値を手に入れるための第一歩であり、重要な目標をもらったことに等しい。

だから、素直に憧れること、羨ましがることが、人を成長させる原動力となる。

他の人を羨ましいと思うのは、その人が自分にとって理想的な生活をしているからと捉えることもできます。

あの人と比べたらどうせ私は…と自分の不運を嘆くのではなく、「あの人はいつも楽しそうでいいな」という気持ちを自分が前進するエネルギーに変えて、

その人からどんどんヒントを得て自分のやりたいことを見つけていくといいかもしれません。

家計簿にやりたいことを書き込んで積立計画を立てる

自分の好きなこと、やりたいこと、こんなことができたらいいなとワクワクすることをリストアップしたら、優先順位の高いものから順に家計簿に書き込んでいきます。

レジャーには近場の旅行から海外旅行までいろいろありますが、ここでは国内でも遠方に行く予算をかけた旅行について考えてみたいと思います。

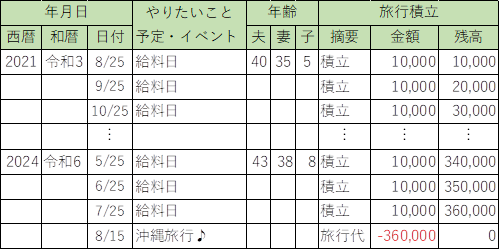

例えば、家族3人(夫・妻・子)で沖縄旅行に行きたいとしたら、予算がいくら欲しいか考え、その旅行代を毎月無理なく積み立てていけそうな金額で割ってみます。

仮に旅行代36万円、月々の積立金1万円、積立期間3年だとしたら、こんな感じで家計簿に書き込んでいきます。

今から毎月1万円ずつ積み立てていけば、3年後の夏には36万円貯まり、沖縄旅行を楽しめます。

もっと早く旅行に行きたいなら、月々の積立を1万5千円にすれば2年後、月々の積立を2万円にすれば1年後の夏に沖縄に行けます♪

今はコロナ禍で遠方への国内旅行や海外旅行も含めて制約が大きいので、2年後くらいを目安に旅行代を積み立てておくといいかもしれません。

まとまったお金が必要なものは、時間をかけて積み立てておくと選択肢が広がる

やりたいことを優先して家計簿に書き込んだら、欲しいもの、家族の年齢と子どもの入学式など今後の予定も書き込んで積立計画を立てます。

家電にはライフサイクルがあるので、我が家の場合、レジャー代や車の維持費だけでなく、

冷蔵庫や電子レンジ、パソコンなどの家電の買い替え費用も計画的に積み立てています。

他にも冠婚葬祭費、不定期でかかる医療費、住宅などの更新料、老後資金なども毎月積み立てています。

どれもまとまったお金が必要になるものなので、時間をかけて貯めることで月々の負担を軽くしているのです。

例えば、次の買い替えの時は高性能な冷蔵庫が欲しい!という人は、10年ごとに買い替えることを想定して10年かけて20万円貯めれば、月々の積立は1,700円ほどで済みます。

20万円あれば、かなり選択肢が広がりますよね。

10年後にハイペースでインフレが進んでいなければの話ですが(汗)

次回は、毎月の積立金を捻出するために生活費を節約する方法と家計簿の活用法について書いていきたいと思います。

お金が貯まりスケジュール管理もできて人生を豊かにしてくれる家計簿のつけ方―後編